Zasada 50/30/20 – Jak skutecznie zarządzać budżetem domowym

Zasada 50/30/20 to prosty i skuteczny sposób na kontrolę nad finansami. Poznaj jej założenia, korzyści oraz praktyczne przykłady wdrożenia, które pomogą Ci osiągnąć stabilność finansową.

Zarządzanie budżetem domowym nie musi być trudne. Jeśli masz wrażenie, że Twoje finanse wymykają się spod kontroli, nie jesteś sam. Na szczęście istnieją proste metody, które mogą Ci pomóc odzyskać równowagę i kontrolę nad pieniędzmi.

Jedną z takich metod jest zasada 50/30/20. To prosta reguła, która pokazuje, jak efektywnie podzielić swoje dochody na trzy główne obszary. W tym artykule opowiem Ci, na czym polega ta metoda i jak możesz zacząć ją stosować już dziś, by czuć się pewniej w kwestiach finansowych.

Zasada 50/30/20 – Co to jest?

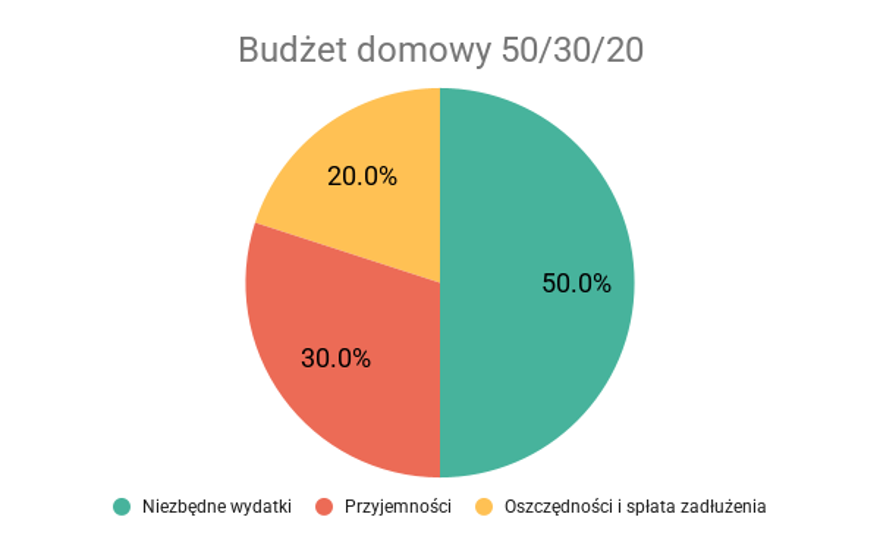

Zasada 50/30/20 to metoda zarządzania budżetem, która polega na podzieleniu dochodu netto na trzy części: 50% na potrzeby, 30% na przyjemności i 20% na oszczędności oraz spłatę długów.

-

50% na potrzeby: To wszystkie wydatki, których nie możesz pominąć, takie jak czynsz, rachunki, jedzenie czy transport.

-

30% na przyjemności: To pieniądze, które możesz wydać na rzeczy sprawiające Ci radość, na przykład wyjścia do kina, restauracje czy hobby.

-

20% na oszczędności i spłatę długów: Ta część idzie na budowanie poduszki finansowej, inwestycje lub szybsze spłacanie zobowiązań.

Te proporcje są uważane za optymalne, ponieważ zapewniają zdrową równowagę między zaspokajaniem codziennych potrzeb, czerpaniem radości z życia i zabezpieczeniem finansowej przyszłości. Dzięki temu nie tylko pokrywasz swoje najważniejsze wydatki, ale także znajdujesz miejsce na rozwój i odpoczynek, jednocześnie dbając o swoją stabilność finansową na dłuższą metę.

Ta metoda pomaga jasno określić, ile możesz przeznaczyć na różne aspekty swojego życia, bez poczucia winy czy chaosu w wydatkach. Dzięki temu łatwiej Ci zaplanować miesiąc i unikać niepotrzebnego stresu finansowego.

Niezbędne wydatki (50%)

Niezbędne wydatki to podstawowe koszty, które musisz ponosić, aby zapewnić sobie i swojej rodzinie podstawowe warunki do życia.

W tej kategorii mieszczą się:

-

Opłaty za mieszkanie, w tym czynsz lub rata kredytu hipotecznego.

-

Rachunki za media, takie jak prąd, woda, gaz i Internet.

-

Podstawowe zakupy spożywcze.

-

Koszty transportu, na przykład bilety komunikacji miejskiej, paliwo czy utrzymanie samochodu.

Przeznaczenie 50% dochodu na te potrzeby pozwala pokryć najważniejsze wydatki bez konieczności zadłużania się.

Przyjemności (30%)

Przyjemności to kategoria, która pozwala Ci czerpać radość z życia i spełniać swoje pasje bez wyrzutów sumienia. Ta część budżetu obejmuje wydatki, które nie są niezbędne, ale sprawiają Ci przyjemność.

Mogą to być:

-

Wyjścia do restauracji, kawiarni lub kina.

-

Hobby, na przykład zakup książek, sprzętu sportowego czy materiałów do rękodzieła.

-

Subskrypcje, takie jak platformy streamingowe (Netflix, Spotify) czy gry online.

-

Wakacje, krótkie wyjazdy lub inne formy wypoczynku.

Przeznaczenie 30% dochodu na przyjemności pozwala uniknąć poczucia, że odmawiasz sobie wszystkiego. To klucz do utrzymania równowagi między oszczędzaniem a korzystaniem z życia.

Pamiętaj jednak, żeby trzymać się ustalonego budżetu – łatwo jest przekroczyć tę granicę, co może wpłynąć na inne obszary Twoich finansów.

Oszczędności i spłata długów (20%)

Ostatnia część budżetu – 20% Twojego dochodu netto – powinna zostać przeznaczona na budowanie stabilności finansowej i zmniejszanie zobowiązań.

Oto co możesz zrobić z tymi środkami:

-

Budowanie poduszki finansowej: To pieniądze odłożone na nieprzewidziane wydatki, takie jak naprawa samochodu czy nagłe wydatki medyczne. Warto mieć odłożone co najmniej 3-6 miesięcy kosztów utrzymania.

-

Spłata długów: Jeśli masz kredyty lub inne zobowiązania, postaraj się przeznaczyć część tej kwoty na ich szybsze spłacenie, co zmniejszy koszty odsetek w przyszłości.

-

Inwestycje: Nadwyżki możesz zainwestować w produkty finansowe, które pomogą Ci pomnażać oszczędności, na przykład lokaty, fundusze inwestycyjne czy akcje.

Regularne odkładanie pieniędzy i redukcja długów pozwalają osiągnąć większe poczucie bezpieczeństwa finansowego. Kluczowe jest jednak, aby konsekwentnie realizować założenia budżetu, nawet jeśli początkowo wydaje się to trudne. Pamiętaj, że każda odłożona złotówka to krok w stronę większej wolności finansowej.

Jak wdrożyć zasadę 50/30/20 w praktyce?

Zastosowanie zasady 50/30/20 w codziennym życiu nie jest skomplikowane, ale wymaga trochę zaangażowania na początku.

Oto jak możesz to zrobić krok po kroku:

-

Oblicz swój dochód netto: Zacznij od określenia, ile pieniędzy rzeczywiście wpływa na Twoje konto każdego miesiąca, po odliczeniu wszystkich podatków i składek.

-

Przeanalizuj swoje wydatki: Sprawdź, na co wydajesz pieniądze. Przeanalizuj swoje ostatnie rachunki i wyciągi bankowe, aby zrozumieć, jak aktualnie wygląda Twój budżet.

-

Podziel wydatki na kategorie: Przyporządkuj swoje wydatki do trzech głównych grup – potrzeby, przyjemności oraz oszczędności i spłata długów.

-

Ustal limity dla każdej kategorii: Na podstawie swoich dochodów netto oblicz, ile powinno przypadać na każdą z kategorii. Na przykład, jeśli zarabiasz 5000 zł netto, to 2500 zł powinno być przeznaczone na potrzeby, 1500 zł na przyjemności, a 1000 zł na oszczędności i spłatę długów.

-

Śledź swoje wydatki: Użyj aplikacji do budżetowania lub prostego arkusza kalkulacyjnego, aby monitorować, czy trzymasz się wyznaczonych proporcji.

-

Dostosowuj budżet: Życie bywa nieprzewidywalne, więc jeśli zauważysz, że jedna kategoria wymaga większych nakładów, spróbuj zrekompensować to w innej, aby nie przekroczyć ogólnego budżetu.

Tworzenie budżetu domowego w oparciu o zasadę 50/30/20 to świetny sposób, aby odzyskać kontrolę nad swoimi finansami i zacząć budować stabilność finansową krok po kroku.

Zalety i wady zasady 50/30/20

Zasada 50/30/20 ma wiele zalet, ale nie jest pozbawiona wad. Ważne jest, aby zrozumieć, w jakich sytuacjach ta metoda działa najlepiej, a kiedy może wymagać dostosowania.

Zalety:

-

Prostota: Jasny podział budżetu sprawia, że zasada jest łatwa do zrozumienia i wdrożenia.

-

Pomoc w oszczędzaniu: Promuje regularne oszczędzanie, co zwiększa bezpieczeństwo finansowe.

-

Motywacja do kontroli wydatków: Wyraźne granice dla każdej kategorii pomagają lepiej zarządzać finansami.

Wady:

-

Potrzeba dostosowania: Zasada może być zbyt ogólna i wymagać indywidualnych modyfikacji, aby dostosować ją do specyficznych potrzeb.

-

Nieodpowiednia dla niskich dochodów: Osoby z niskimi dochodami mogą mieć trudności z przeznaczeniem 30% na przyjemności, gdy potrzeby pochłaniają większość budżetu.

-

Pominięcie niestandardowych sytuacji: Nie uwzględnia nagłych wydatków lub specyficznych zobowiązań, takich jak wsparcie bliskich czy koszty edukacji.

Dostosowanie budżetu do indywidualnych potrzeb

Jedną z głównych wad zasady 50/30/20 jest jej sztywność – nie każdemu odpowiadają proporcje zaproponowane w tej metodzie. Dlatego ważne jest, aby traktować je jako punkt wyjścia, a nie sztywną regułę.

Możesz modyfikować te proporcje w zależności od swojej sytuacji finansowej, stylu życia i priorytetów.

-

Zmiana proporcji: Jeśli Twoje wydatki na potrzeby są wyższe z powodu kosztów życia w Twoim regionie, możesz zwiększyć udział tej kategorii do 60%, zmniejszając wydatki na przyjemności.

-

Uwzględnienie priorytetów: Osoby, które chcą szybciej spłacić długi, mogą przeznaczyć większy procent na oszczędności kosztem przyjemności.

-

Dynamiczne dostosowanie: Twój budżet może się zmieniać w zależności od etapu życia. Na przykład młodsze osoby mogą bardziej inwestować w edukację lub rozwój, a osoby w średnim wieku mogą koncentrować się na oszczędnościach emerytalnych.

Najważniejsze jest, aby zasada 50/30/20 była narzędziem, które wspiera Twoje cele finansowe, a nie sztywnym ograniczeniem. Dostosowując ją do swoich potrzeb, możesz uczynić ją jeszcze bardziej efektywną.

Przykład budżetu

Poniżej przedstawiamy przykład, który ilustruje praktyczne zastosowanie zasady 50/30/20.

Budżet domowy w oparciu o zasadę 50/30/20 osoby zarabiającej 7000 zł netto będzie wyglądał następująco:

-

-

50% na potrzeby: 3500 zł na mieszkanie, rachunki, jedzenie i transport.

-

30% na przyjemności: 2100 zł na wakacje, hobby, wyjścia do restauracji czy zakupy.

-

20% na oszczędności i spłatę długów: 1400 zł na inwestycje, oszczędności lub redukcję zadłużenia.

-

Podsumowanie

Zasada 50/30/20 to proste, ale skuteczne narzędzie do zarządzania budżetem domowym. Daje jasne wskazówki dotyczące podziału dochodów, pomagając utrzymać równowagę między potrzebami, przyjemnościami a oszczędzaniem.

Kluczem do sukcesu jest traktowanie tej zasady jako punktu wyjścia, który można dostosować do swojej sytuacji życiowej i finansowej. Dzięki temu metoda ta może stać się realnym wsparciem w budowaniu stabilności finansowej, niezależnie od wysokości dochodów.

Zacznij ją stosować już dziś i przekonaj się, jak wiele może zmienić w Twoim podejściu do zarządzania pieniędzmi.

Zobacz więcej artykułów na naszym blogu

Wcześniejsza spłata kredytu hipotecznego: czy się opłaca?

Rozważasz wcześniejszą spłatę kredytu hipotecznego i zastanawiasz się, czy to dobry krok? Nasz artyk...

Alternatywa dla Microsoft Money

Szukasz alternatywy dla Microsoft Money? EasyBudget to aplikacja do budżetu domowego, która pozwoli...

Alternatywa dla 4grosze

Szukasz alternatywy dla 4grosze? EasyBudget to aplikacja do budżetu domowego, która również zbudowa...

Metoda kopertowa: Co to jest?

Masz problem z kontrolowaniem swoich wydatków? Poznaj metodę kopertową - to sprawdzony sposób na sku...

Jak zaplanować wydatki na jedzenie | EasyBudget.pl

Odkryj, 'Jak zaplanować wydatki na jedzenie' z naszym praktycznym i przystępnym poradnikiem na EasyB...