Budżet domowy: Co to jest?

Dowiedz się, dlaczego warto prowadzić budżet domowy i jak zacząć. W tym artykule poznasz kluczowe elementy budżetu, obalimy popularne mity i przygotujemy fundamenty do lepszego zarządzania finansami. Idealny start dla każdego!

Cześć! Miło mi, że tu jesteś. Jeśli myślisz o stworzeniu swojego pierwszego budżetu domowego albo chcesz dowiedzieć się, jak lepiej zarządzać swoimi finansami, to trafiłeś w idealne miejsce. Ten artykuł to dopiero początek – pierwszy z serii „Planowanie budżetu domowego”, gdzie krok po kroku pokażę Ci, jak ogarnąć swoje pieniądze.

Wiem, że słowo „budżet” może brzmieć trochę odstraszająco. Może kojarzy Ci się z liczeniem każdego grosza albo z ograniczeniami? Nie martw się – budżet to po prostu narzędzie, które daje Ci więcej kontroli nad pieniędzmi, a nie mniej swobody. W tym artykule zaczniemy od podstaw: co to w ogóle jest budżet domowy, dlaczego warto go prowadzić i jak to może zmienić Twoje podejście do finansów.

Nie obawiaj się, nie będzie tu żadnego nudnego żargonu czy skomplikowanych tabel. Chcę Ci pokazać, że budżetowanie może być proste, a co najważniejsze – że przynosi realne korzyści.

Co to jest budżet domowy?

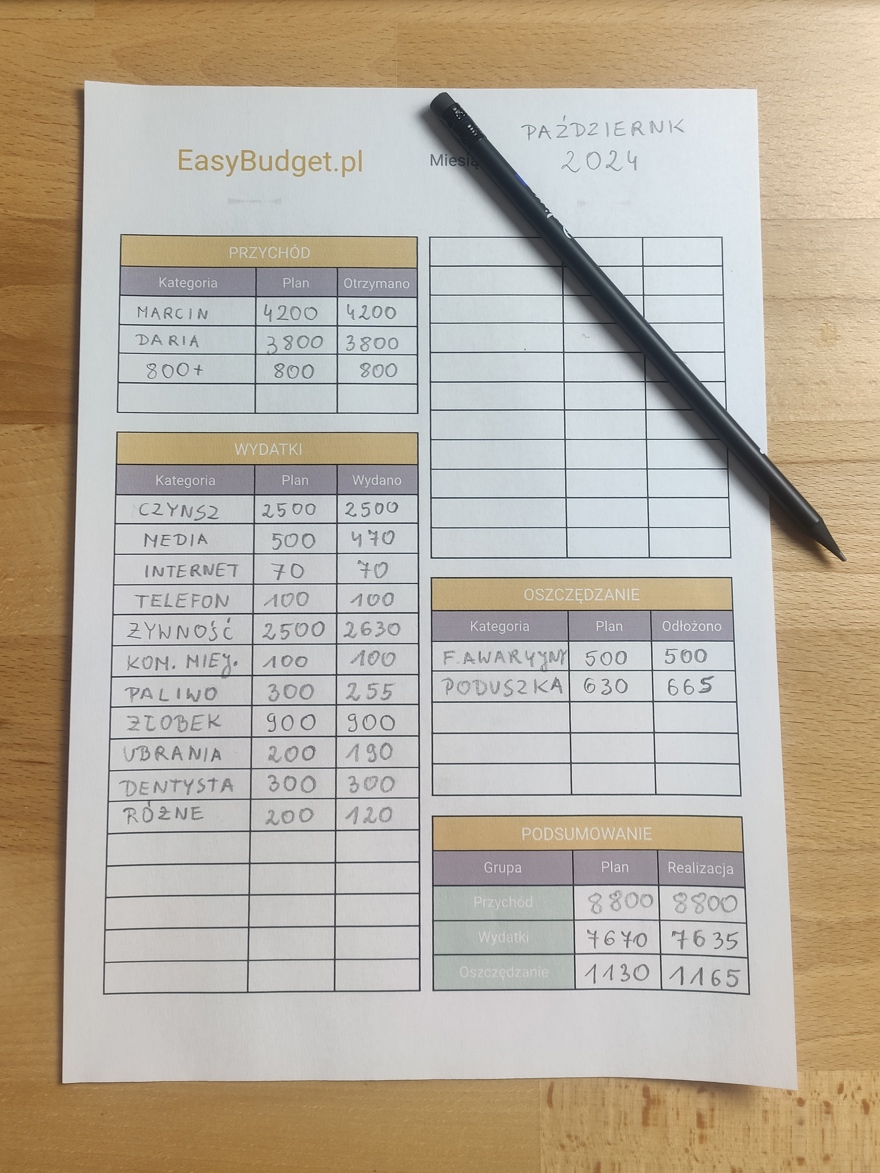

Budżet domowy to plan finansowy, który pozwala zarządzać dochodami i wydatkami w gospodarstwie domowym, pomagając kontrolować finanse, unikać długów i realizować cele oszczędnościowe.

Mówiąc prościej, budżet domowy to narzędzie, które daje Ci jasny obraz Twoich finansów – pokazuje, skąd pochodzą Twoje pieniądze, na co je wydajesz i na podstawie tego pozwala lepiej zarządzać Twoimi pieniędzmi. Możesz go prowadzić w dowolnej formie: na kartce papieru, w arkuszu kalkulacyjnym lub za pomocą aplikacji mobilnej. Nie musi być skomplikowany – to Ty decydujesz, jak bardzo chcesz być szczegółowy. Dla jednych wystarczy ogólny podział na przychody i wydatki, a inni wolą zapisywać każdy detal. Wszystko zależy od Twoich potrzeb i celu, jaki chcesz osiągnąć.

Dlaczego warto prowadzić budżet domowy?

Zacznijmy od prostego pytania: czy wiesz, na co wydałeś swoje pieniądze w zeszłym miesiącu? Czy potrafisz dokładnie powiedzieć, ile przeznaczyłeś na jedzenie, rachunki, a ile na przyjemności? Jeśli nie, spokojnie – nie jesteś w tym sam. Większość z nas nie ma pełnej świadomości, gdzie trafiają nasze środki. I właśnie to pokazuje, dlaczego budżet domowy może być jednym z najlepszych narzędzi, jakie możesz wprowadzić do swojego życia.

Prowadzenie budżetu domowego, mimo że wymaga trochę pracy, niesie ze sobą wiele korzyści.

Po pierwsze, kontrola nad wydatkami. Ile razy zdarzyło Ci się spojrzeć na konto i zastanawiać: „Na co ja wydałem tyle pieniędzy?”. Dzięki budżetowi możesz dokładnie zobaczyć, gdzie uciekają Twoje środki – i przy okazji coś z tym zrobić.

Po drugie, unikanie długów. Jeśli wiesz, ile wydajesz, łatwiej będzie Ci pilnować, żeby nie przekraczać swoich możliwości. A jeśli już masz długi, budżet pomoże Ci je zaplanować i szybciej spłacić.

Po trzecie, oszczędności. Marzy Ci się fundusz awaryjny, wakacje albo coś większego, jak nowy samochód? Z budżetem to jest do ogarnięcia. Wystarczy ustalić priorytety i konsekwentnie odkładać choćby małe kwoty – one naprawdę robią różnicę.

Po czwarte, brak wyrzutów sumienia. Jeśli z góry wiesz, ile możesz wydać na rzeczy, które sprawiają Ci radość, robisz to bez poczucia winy. To miejsce na kawę z przyjaciółmi, bilety na koncert czy inne drobne przyjemności, które są ważne dla Twojego dobrego samopoczucia.

I na koniec – spokój finansowy. Serio, to ogromna ulga, kiedy wiesz, że wszystko masz pod kontrolą. Żadne nieprzewidziane wydatki Cię nie zaskoczą, bo masz przygotowany plan.

Mity na temat budżetu domowego

Budżet domowy to jedno z najbardziej przydatnych narzędzi do zarządzania finansami, ale wokół niego krąży wiele mitów, które mogą zniechęcać do rozpoczęcia. Rozprawmy się z najczęstszymi z nich:

„Budżet jest tylko dla tych, którzy mają problemy finansowe.”

To jedno z najczęstszych błędnych przekonań. Budżet domowy nie jest narzędziem wyłącznie dla osób, które zmagają się z długami lub ledwo wiążą koniec z końcem. W rzeczywistości prowadzenie budżetu przynosi korzyści każdemu, niezależnie od sytuacji finansowej.

Jeśli dobrze zarabiasz i nie masz problemów z pieniędzmi, budżet pozwoli Ci jeszcze lepiej planować przyszłość, na przykład gromadzić oszczędności na większe cele lub inwestować nadwyżki. Jeśli Twoje dochody są mniejsze, budżet pomoże Ci optymalnie rozdzielić środki i unikać trudnych sytuacji pod koniec miesiąca.

Budżetowanie to nie „ostatnia deska ratunku”. To narzędzie, które daje większą kontrolę nad finansami i pomaga każdemu – niezależnie od poziomu zarobków – lepiej zarządzać pieniędzmi i realizować swoje cele.

„Nie mam czasu na prowadzenie budżetu – to zbyt dużo pracy.”

Wiele osób myśli, że prowadzenie budżetu wymaga mnóstwa czasu, szczegółowych analiz i ciągłego liczenia pieniędzy. To nieprawda! W rzeczywistości budżetowanie może być bardzo proste i szybkie, a jego forma zależy wyłącznie od Ciebie.

Nie musisz spędzać godzin nad arkuszem kalkulacyjnym ani korzystać z zaawansowanych aplikacji, jeśli tego nie chcesz. Możesz zacząć od najprostszej metody – spisywania dochodów i wydatków w zeszycie. Wystarczy kilka minut w tygodniu, aby przejrzeć swoje finanse i zaplanować najważniejsze wydatki.

„Budżetowanie oznacza, że muszę zrezygnować z przyjemności.”

To jeden z najbardziej zniechęcających mitów, a jednocześnie zupełnie nieprawdziwy. Budżet domowy nie polega na tym, żeby całkowicie odciąć się od przyjemności, lecz na tym, żeby zaplanować na nie miejsce w swoich wydatkach.

Dzięki budżetowi możesz świadomie przeznaczyć pieniądze na to, co sprawia Ci radość – czy to kawa z przyjaciółmi, bilety na koncert, czy nowy gadżet. Co więcej, wydając na takie rzeczy zgodnie z planem, robisz to bez wyrzutów sumienia, bo wiesz, że masz kontrolę nad swoimi finansami.

Budżetowanie to nie ciągłe zaciskanie pasa. To narzędzie, które pozwala Ci znaleźć równowagę między obowiązkami a przyjemnościami. Zamiast czuć, że musisz rezygnować ze wszystkiego, poczujesz, że możesz cieszyć się swoimi pieniędzmi w sposób bardziej świadomy. 😊

Mam nadzieję, że obalenie tych mitów sprawiło, że spojrzysz na budżet domowy w nowy, bardziej przyjazny sposób. To nie jest narzędzie, które ma Cię ograniczać – to sposób, aby dać sobie więcej kontroli, spokoju i swobody w zarządzaniu finansami. Budżet nie musi być skomplikowany ani czasochłonny, a jego prowadzenie może przynieść realne korzyści już od pierwszych kroków.

Kluczowe elementy budżetu domowego

Omówmy teraz podstawowe elementu każdego budżetu domowego.

Dochody

Dochody to wszystkie środki finansowe, które trafiają na Twoje konto lub do portfela w ciągu miesiąca. Mogą pochodzić z wynagrodzenia za pracę, dodatkowych zleceń, świadczeń czy zwrotów podatku. To właśnie one stanowią podstawę budżetu domowego i określają, jakimi środkami można dysponować.

Dlaczego to takie ważne? Bo bez tej informacji trudno cokolwiek zaplanować. Jeśli nie wiesz, ile masz pieniędzy do dyspozycji, to jak możesz decydować, na co je wydać? Dochody to podstawa budżetu – to od nich wszystko się zaczyna. To tak, jakbyś planował podróż i nie wiedział, ile masz paliwa w baku. Gdy wiesz, ile zarabiasz, masz jasny punkt wyjścia, żeby zapanować nad swoimi finansami.

Wydatki

Wydatki to druga, równie istotna część budżetu domowego. Obejmują wszystko, na co przeznaczasz swoje pieniądze – od opłat za rachunki, przez jedzenie, aż po przyjemności, takie jak wyjście do kina czy kupno ulubionego deseru.

Znajomość swoich wydatków jest kluczowa, bo pozwala zobaczyć, gdzie tak naprawdę „uciekają” pieniądze. Bez tego trudno ocenić, czy wydatki są zgodne z priorytetami, czy może warto coś zmienić, żeby lepiej zarządzać finansami. Wydatki to miejsce, gdzie często kryje się potencjał do oszczędzania i lepszego planowania.

Oszczędności

Oszczędności to trzeci kluczowy element budżetu domowego. To pieniądze, które odkładasz na przyszłość – zarówno na nieprzewidziane sytuacje, jak i na konkretne cele, które są dla Ciebie ważne. Może to być fundusz awaryjny, wakacje, zakup samochodu, czy nawet zabezpieczenie na emeryturę.

Dlaczego oszczędności są tak istotne? Bo zapewniają spokój i poczucie bezpieczeństwa. Dzięki nim nie musisz panikować, gdy pojawi się niespodziewany wydatek, jak naprawa samochodu czy pilny rachunek. Oszczędności to także sposób na realizację marzeń – niezależnie od tego, czy są to małe przyjemności, czy duże życiowe cele.

Planując oszczędzanie, warto traktować je jak stały element budżetu, na równi z innymi wydatkami. To sprawia, że odkładanie pieniędzy staje się priorytetem, a nie czymś, co robisz „przy okazji”. Nawet niewielkie, regularnie odkładane kwoty mogą z czasem zrobić dużą różnicę.

Podsumowanie

Teraz znasz już podstawy budżetu domowego i wiesz, z czego się składa. To solidna podstawa, która pozwala lepiej zrozumieć, co dzieje się z Twoimi pieniędzmi. Mam nadzieję, że te informacje pomogły Ci spojrzeć na budżetowanie w prosty i bardziej przyjazny sposób.

W następnym artykule zajmiemy się szczegółowo pierwszym z tych elementów. Skupimy się na analizie Twoich źródeł dochodów i zaczniemy budować Twój budżet domowy.

To właśnie teraz zaczynamy przechodzić do praktyki. Cieszę się, że jesteś ze mną w tej podróży i mam nadzieję, że kolejne kroki będą dla Ciebie równie przydatne i inspirujące. Do zobaczenia w kolejnym artykule! 😊

Zobacz więcej artykułów na naszym blogu

Wcześniejsza spłata kredytu hipotecznego: czy się opłaca?

Rozważasz wcześniejszą spłatę kredytu hipotecznego i zastanawiasz się, czy to dobry krok? Nasz artyk...

Alternatywa dla Microsoft Money

Szukasz alternatywy dla Microsoft Money? EasyBudget to aplikacja do budżetu domowego, która pozwoli...

Alternatywa dla 4grosze

Szukasz alternatywy dla 4grosze? EasyBudget to aplikacja do budżetu domowego, która również zbudowa...

Metoda kopertowa: Co to jest?

Masz problem z kontrolowaniem swoich wydatków? Poznaj metodę kopertową - to sprawdzony sposób na sku...

Jak zaplanować wydatki na jedzenie | EasyBudget.pl

Odkryj, 'Jak zaplanować wydatki na jedzenie' z naszym praktycznym i przystępnym poradnikiem na EasyB...

Alternatywa dla Wallet od BudgetBakers

Na rynku aplikacji do zarządzania finansami osobistymi istnieje wiele rozwiązań. Jednym z popularnyc...