Przykładowy budżet domowy i jak go stworzyć?

Każdy z nas słyszał o budżecie domowym. Być może dla wielu z nas kojarzy się nam on ze skomplikowanym arkuszem kalkulacyjnym lub godzinami spędzonymi na analizie każdej wydanej złotówki. Czy naprawdę tak to wygląda?

- Korzyści prowadzenia budżetu domowego

- Najważniejsze elementy budżetu domowego

- Gdzie prowadzić budżet domowy

- Przykładowy budżet domowy

- Co dalej?

- Jak trzymać się budżetu?

- Typowe błędy budżetowania, których należy unikać

- Wpływ budżetu domowego na relacje

- Rola budżetu w osiąganiu celów finansowych

- Budżet domowy na różnych etapach życia

- Podsumowanie

Wielu z nas rezygnuje z prowadzenia budżetu domowego, ponieważ obawiamy się, że jest to skomplikowane i czasochłonne zajęcie. Z jednej strony chcielibyśmy zacząć oszczędzać pieniądze, ale z drugiej strony nie wiemy, jak się zabrać za prowadzenie budżetu domowego. W tym artykule przedstawię przykładowy budżet domowy i omówię podstawowe elementy dobrego budżetu.

Korzyści prowadzenia budżetu domowego

Za nim przejdziemy do przykładowego budżetu domowego przyjrzyjmy się najpierw korzyściom, jakie on nam daje:

-

Lepsze zrozumienie swoich finansów: Budżet zapewnia przejrzysty wgląd w Twoje dochody, wydatki, oszczędności i długi, umożliwiając podejmowanie lepszych decyzji finansowych.

-

Ułatwia planowanie: budżet domowy pomaga planować przyszłość, umożliwiając wyznaczanie i osiąganie krótkoterminowych oraz długoterminowych celów finansowych.

-

Ułatwia osiągnąć niezależność finansową: kontrolując swoje pieniądze, nie tylko zarządzasz swoją obecną sytuacją finansową, ale także stawiasz siebie w dobrej pozycji do osiągnięcia niezależności finansowej.

-

Przygotowuje na sytuacje kryzysowe: Budżet pomaga stworzyć fundusz awaryjny na pokrycie nieoczekiwanych wydatków, zmniejszając stres i obawy w codziennym życiu.

-

Identyfikuje niepotrzebne wydatki: Dzięki budżetowi możesz zauważyć obszary niepotrzebnych wydatków, które możesz przekierować na budowanie oszczędności.

-

Priorytetyzuje wydatki: Budżet pomaga ustalać priorytety w wydatkach zgodnie z Twoimi potrzebami i pragnieniami.

-

Pomaga budować oszczędności: Regularne planowanie budżetu zapewnia konsekwentne odkładanie pieniędzy na oszczędności.

-

Pomaga zarządzać zadłużeniem: śledząc dochody i wydatki, budżet domowy może pomóc w skuteczniejszym zarządzaniu i zmniejszaniu zadłużenia.

-

Zapewnia spokój ducha: świadomość, że masz kontrolę nad swoimi finansami i jesteś przygotowany na nieprzewidziane wydatki, zapewnia większy spokój w życiu codziennym.

Najważniejsze elementy budżetu domowego

Nasz przykładowy budżet domowy składa się z kilku podstawowych elementów, które pojawią się tak naprawdę u każdego z nas. Jeżeli mówimy o budżecie domowym to tak naprawdę mamy na myśli zaplanowanie, na co przeznaczymy nasze pieniądze.

- Przychody

Pierwszym elementem przykładowego budżetu domowego są więc przychody, czyli pieniądze, które otrzymujemy. U większości z nas jest to nasza wypłata z pracy, którą otrzymujemy co miesiąc. Większość z nas wie ile pieniędzy otrzyma w danym miesiącu oraz kiedy dana kwota wpłynie na nasze konto. Przewidywalność naszych comiesięcznych przychodów bardzo ułatwia planowanie.

- Wydatki stałe

Następnie otrzymane pieniądze możemy przeznaczyć na różne rzeczy. Pierwszą grupą wydatków są wydatki stałe. Są to wszystkie wydatki, które musimy ponieść w każdym miesiącu. Nasz przykładowy budżetu domowy posiada kilka takiego rodzaju wydatków: czynsz, abonament telefoniczny, karta miejska, rachunek za internet.

- Wydatki zmienne

Kolejną grupą wydatków są wydatki zmienne. Są to wydatki na, które przeznaczamy różną kwotę z miesiąca na miesiąc, ale pojawiają się regularnie. Przykładami takich wydatków są: jedzenie, paliwo.

- Wydatki nieregularne

Ostatnią grupą wydatków są wydatki nieregularne. To takie wydatki, których nie ponosimy co miesiąc, ale wiemy, że nastąpią w ciągu trwania roku. Przykładowy budżet domowy może posiadać tego typu wydatki, takie jak: ubrania, prezenty świąteczne, ubezpieczenie samochodu.

- Oszczędzanie

Ostatnim, bardzo ważnym elementem każdego budżetu domowego jest oszczędzanie. Przecież nie chcemy wydać wszystkich naszych pieniędzy. Jeżeli myślimy o budowaniu oszczędności, to ten element jest obowiązkowy w naszym budżecie domowym.

Gdzie prowadzić budżet domowy

Nie ma jednego najlepszego sposobu na prowadzenie budżetu domowego. Każdy z nas powinien wybrać sobie sposób, który najbardziej mu odpowiada. Poniżej przedstawiam kilka możliwości.

- Zeszyt

Najszybszym sposobem jest skorzystanie z zeszytu. Odręczne zapisywanie naszych planów i wydatków na kartce papieru może dla wielu być dobrym rozwiązaniem. Największą wadą tego sposobu jest słaba czytelność i bardzo utrudnione analizowanie naszych wydatków.

- Arkusz Excel

Kolejnym sposobem jest skorzystanie z jednego z gotowych szablonów Excel, które są dostępne w internecie. Dzięki temu mamy większe możliwości analizy naszych danych. Wadą tego rozwiązania jest potrzeba posiadania znajomości Excela.

- Aplikacja

Ostatnim sposobem jest skorzystanie z aplikacji do prowadzenia budżetu domowego. Naszym zdaniem jest to najlepszy i najbardziej wygodny sposób, który daje nam dużo więcej możliwości niż zeszyt czy Excel. Wadą tego rozwiązania jest to, że w przeciwieństwie do zeszytu i Excela w większości nie jest to darmowe rozwiązanie. Przykładowy budżet domowy, który znajduje się poniżej, został właśnie stworzony za pomocą tego sposobu.

Przykładowy budżet domowy

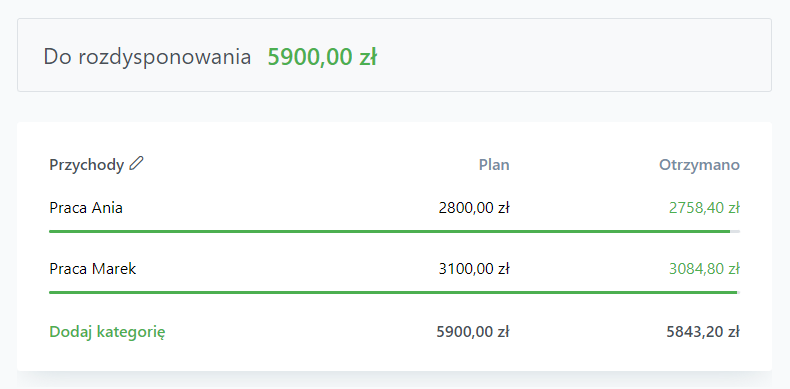

Przykład budżetu domowego został stworzony dla dwuosobowej rodziny, młodego małżeństwa - Ani i Marka.

Jak wspomniałem wcześniej, pierwszym elementem budżetu domowego jest przychód. Bohaterowie naszego przykładu zaczynają więc budżet domowy od zapisania swoich przychodów.

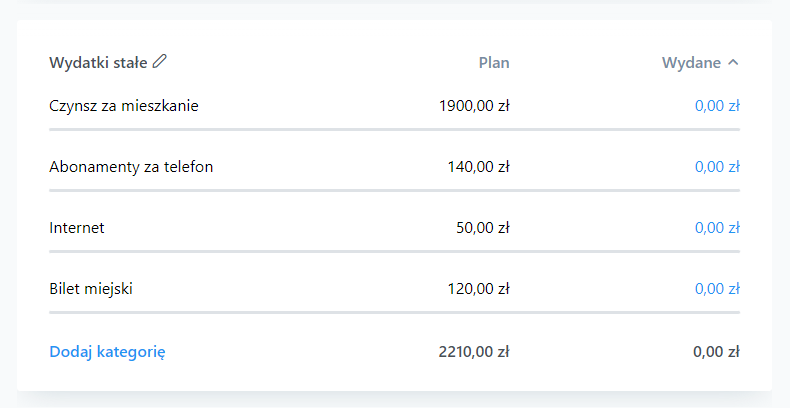

Jak widać w danym miesiącu para ma do rozdysponowania 5 900 zł. Ania i Marek muszę zastanowić się, na co te pieniądze mogą wydać. Zaczynają więc od spisania kosztów stałych, jakie posiadają. Para mieszka w niewielkim mieście i wynajmuje kawalerkę. Posiadają dwa abonamenty na telefon. Co miesiąc opłacają także internet i bilety na komunikację miejską. Tak prezentują się ich wydatki stałe:

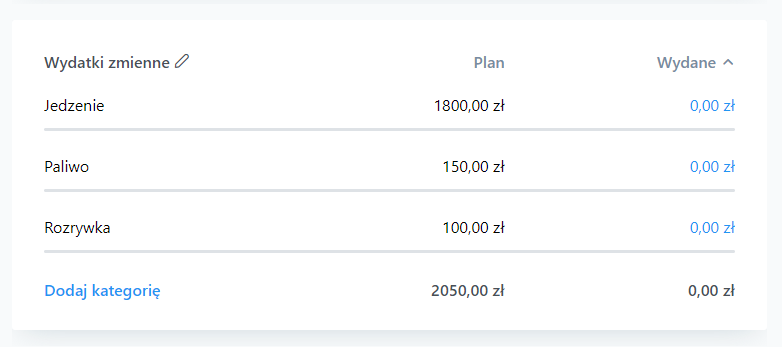

Jak widać ich wydatki stałe wynoszą 2 210 zł miesięcznie. Kolejną grupą wydatków, które muszą wziąć pod uwagę, są wydatki zmienne. Marek i Ania głównie jedzą w domu. W ciągu tygodnia głównie korzystają z komunikacji miejskiej, ale w czasie weekendu często używają samochodu. Przykładowy budżet domowy uwzględniający ich wydatki zmienne wygląda następująco:

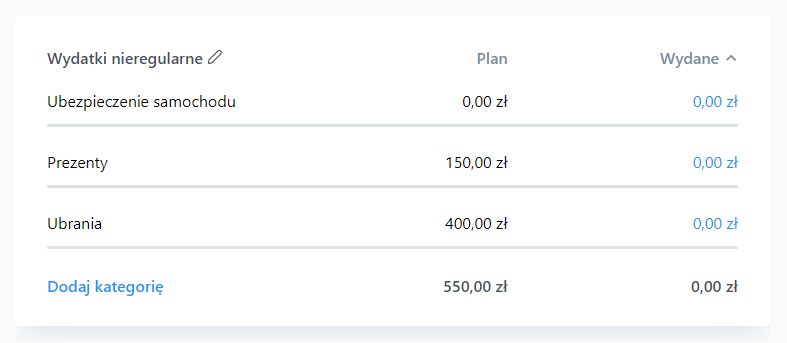

Gdy Ania i Marek zdefiniowali już swoje wydatki stałe i zmienne, przyszedł czas na wydatki nieregularne. Ania przypomina sobie, że w tym miesiącu urodziny ma jej siostrzenica, dla której chce kupić prezent. Dodatkowo zgadza się z Markiem, że muszą odświeżyć swoją letnią garderobę i wybrać się na zakupy.

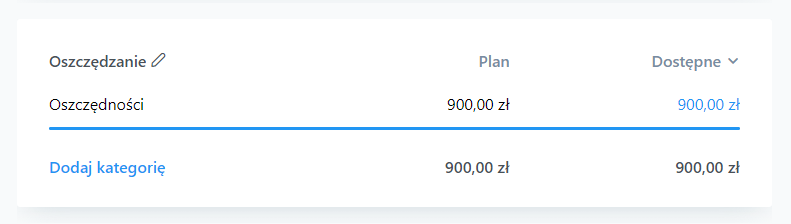

Gdy wszystkie niezbędne wydatki zostały już uwzględnione Marek i Ania postanawiają przeznaczyć 900 zł na oszczędności. Więcej o tym jak nauczyć się oszczędzać pieniądze, znajdziesz tutaj.

I tak właśnie wygląda przykładowy budżet domowy. Przykładowy budżet domowy został przygotowany w naszej aplikacji. Dowiedz się więcej tutaj.

Co dalej?

Teraz gdy już wiesz, jak wygląda przykładowy budżet domowy i jak go stworzyć, możesz stworzyć swój własny budżet już dziś. Nie ważne, czy użyjesz w tym celu kartki papieru, Excela czy aplikacji. Ważne, żeby nie odwlekać tego na później. Dlatego weź teraz kartkę papieru (potem dane możesz przenieść do Excela lub aplikacji) i razem sporządzimy Twój budżet domowy na najbliższy miesiąc, tak jak to zrobił Marek z Anią powyżej.

- Na górze kartki zapisz ile pieniędzy otrzymasz w najbliższym miesiącu.

- Następnie wypisz wszystkie niezbędne stałe wydatki, które ponosisz każdego miesiąca. Takie jak: czynsz, abonamenty, rachunki. To są wydatki, co do których pojawienia się i wysokości masz pewność.

- Teraz pomyśl o wydatkach, które ponosisz co miesiąc, ale ich wartość się zmienia. Takie jak: jedzenie, paliwo, rozrywka. Określ w przybliżeniu, jaką kwotę Twoim zdaniem wydasz na te rzeczy. Nie jest ważne jak bardzo dokładnie uda Ci się określić tę wartość. W przyszłości będzie Ci coraz łatwiej.

- Gdy masz już to zapisane, pomyśl o wydatkach, które musisz ponieść w najbliższym miesiącu, które nie zdarzają się często. Przykładem tutaj są: prezenty, ubezpieczenie auta, wyjazdy.

- W tym momencie masz już zapisane wszystkie niezbędne wydatki w następnym miesiącu. Gdy odejmiesz przychody od sumy wydatków, które zostały zapisane na kartce otrzymasz kwotę, którą możesz zaoszczędzić w danym miesiącu. Polecam od razu przelać ją na konto oszczędnościowe, gdy tylko otrzymasz wypłatę.

Co jeśli wydatki są większe niż przychody? W takim przypadku przyjrzyj się jeszcze raz swojej liście wydatków i sprawdź, czy jest coś, na co możesz wydać mniej pieniędzy lub przełożyć wydatek na przyszłość.

Po wykonaniu wszystkich kroków otrzymasz swój budżet, który będzie taki jak przedstawiony przez nas przykładowy budżet domowy.

Co dalej robić z takim budżetem?

Gdy przyszły miesiąc został już zaplanowany, to teraz należy spisywać nasze wydatki i obserwować czy trzymamy się naszego planu. Na pewno za pierwszym razem nie uda nam się idealnie zaplanować budżetu. Nie powinniśmy się tym przejmować. Po prostu należy odpowiednio zmienić nasz plan tak, aby brał pod uwagę naszą realną sytuację.

To jest minimum, którego potrzebujesz, aby zacząć. Poniżej jednak zamieszczam jeszcze kilka kwestii związanych z budżetem domowym, które mogą okazać się pomocne. Zachęcam do dalszego czytania! :)

Jak trzymać się budżetu?

Trzymanie się planu budżetu domowego może być trudne. Oto kilka strategii, które pomogą Ci pozostać na właściwej drodze:

-

Realizm i elastyczność: Stwórz budżet, który realistycznie odzwierciedla Twoje dochody i wydatki. Powinien być wystarczająco elastyczny, aby uwzględnić sporadyczne nieoczekiwane koszty.

-

Wykorzystaj technologię: korzystaj z aplikacji i narzędzi do budżetowania, aby śledzić wydatki i dochody. Zapewniają aktualizacje w czasie rzeczywistym, przypomnienia i wizualną reprezentację Twoich postępów finansowych.

-

Regularne przeglądy i korekty: regularnie przeglądaj swój budżet i dostosowuj go, aby odzwierciedlał zmiany w dochodach, wydatkach lub celach finansowych. Budżet nie jest wyryty w kamieniu, powinien ewoluować wraz z twoją sytuacją finansową.

-

Ustal cele finansowe: Posiadanie jasnych krótkoterminowych oraz długoterminowych celów finansowych może zmotywować Cię do trzymania się budżetu. Niezależnie od tego, czy oszczędzasz na wakacje, nowy samochód, czy emeryturę, obserwowanie postępów w realizacji tych celów może być niezwykle motywujące.

Typowe błędy budżetowania, których należy unikać

Teraz gdy już wiesz, jak wygląda przykładowy budżet domowy warto wspomnieć o błędach popełnianych podczas prowadzenia budżetu domowego. Oto kilka pułapek, na które należy uważać:

-

Ignorowanie drobnych wydatków: Małe, częste wydatki mogą się z czasem kumulować i znacząco wpłynąć na Twój budżet. Zawsze uwzględniaj je w swoim budżecie. Przykład: codzienna kawa na mieście.

-

Zapominanie o nieregularnych lub rocznych wydatkach: Koszty takie jak utrzymanie samochodu, składki ubezpieczeniowe lub prezenty świąteczne, które nie występują co miesiąc, mogą nadwerężyć Twój budżet. Pamiętaj, aby je uwzględnić. Dobrym sposobem jest odkładanie miesięcznie pewnej kwoty na te wydatki.

-

Wyznaczanie nierealistycznych celów: zbyt ambitne cele w zakresie oszczędności lub wydatków mogą prowadzić do frustracji i demotywacji. Ustal osiągalne, realistyczne cele w oparciu o swoje dochody i wydatki.

-

Brak dostosowania budżetu: Twój budżet powinien ewoluować wraz ze zmianami dochodów, wydatków lub celów finansowych. Regularnie przeglądaj i dostosowuj go w razie potrzeby.

-

Brak przyjemności: Najlepszy budżet to taki, którego będziemy umieć przestrzegać w długim okresie czasu. Dlatego nie może w nim zabraknąć miejsca na nasze przyjemności i rozrywki. Przeznacz trochę funduszy na rozrywkę i osobiste wydatki.

-

Zaniedbywanie śledzenia wydatków: bez śledzenia rzeczywistych wydatków niemożliwe jest trzymanie się budżetu. Regularnie zapisuj swoje wydatki, aby być na bieżąco.

-

Poleganie na przyszłym wzroście dochodów: nie opieraj swojego obecnego budżetu na potencjalnych przyszłych dochodach. Zaplanuj budżet na dochód, który masz teraz i dostosuj go później, jeśli dochód wzrośnie.

-

Brak tworzenia funduszu awaryjnego: nieprzewidziane wydatki mogą zrujnować Twój budżet. Konieczne jest uwzględnienie w budżecie odkładanie na fundusz awaryjny.

-

Nadużywanie kredytu: zbytnie poleganie na kartach kredytowych lub pożyczkach może prowadzić do cyklu zadłużenia. Spróbuj ograniczyć wykorzystanie kredytu i skup się na wydawaniu posiadanych pieniędzy.

-

Nie traktowanie oszczędności jako wydatku: Traktuj swoje oszczędności jak rachunek, który trzeba zapłacić. To gwarantuje, że konsekwentnie odkładasz pieniądze każdego miesiąca.

Wpływ budżetu domowego na relacje

Pieniądze to często drażliwy temat w związkach, ale posiadanie jasnego i przejrzystego budżetu może utorować drogę do zdrowszych dyskusji finansowych. Wspólny budżet może służyć parom jako pole do wyrażania indywidualnych i wspólnych celów finansowych.

Wspólne budżetowanie zachęca do otwartej komunikacji na temat finansów. Daje możliwość omówienia nawyków związanych z wydatkami, celów oszczędnościowych i obowiązków finansowych, zapobiegając potencjalnym nieporozumieniom dotyczącym pieniędzy. Sprzyja również poczuciu pracy zespołowej, w której obie strony są aktywnie zaangażowane w zarządzanie wspólnymi finansami.

Ponadto wspólny budżet może pomóc w ustaleniu jasnych granic finansowych i oczekiwań. Pozwala parom decydować, ile każda osoba wnosi do wspólnych wydatków, ile może wydać niezależnie i ile zaoszczędzi. Ta przejrzystość może znacznie zmniejszyć konflikty o pieniądze i przyczynić się do silniejszego, bardziej harmonijnego związku.

Więcej na ten temat możesz przeczytać tutaj.

Rola budżetu w osiąganiu celów finansowych

Dobrze zorganizowany budżet odgrywa kluczową rolę w osiąganiu celów finansowych. Niezależnie od tego, czy planujesz kupić dom, opłacić edukację, czy założyć rodzinę, budżet zapewnia jasny plan do osiągnięcia tych celów.

Na przykład, jeśli oszczędzasz na zakup domu, Twój budżet może pomóc Ci określić, ile musisz odkładać każdego miesiąca, aby osiągnąć cel w postaci zaliczki. Może również pomóc w planowaniu innych wydatków, takich jak spłata kredytu hipotecznego, podatki od nieruchomości i koszty utrzymania domu.

Podobnie, jeśli planujesz edukację swojego dziecka, Twój budżet może pomóc Ci w stworzeniu planu oszczędnościowego na edukację. Może również pomóc w zaplanowaniu powiązanych kosztów, takich jak książki, mieszkanie i inne wydatki.

Budżet domowy na różnych etapach życia

Budżetowanie to podróż na całe życie, a Twój plan finansowy powinien ewoluować wraz z Tobą na różnych etapach życia. Na każdym z etapów mamy inne priorytety i nasz budżet powinien to odzwierciedlać pomagając nam osiągać nasze cele. Przedstawię to na kilku przykładach.

-

Podczas studiów budżetowanie może koncentrować się na codziennych wydatkach i być może dochodami z pracy w niepełnym wymiarze godzin. To doskonały etap do nauki podstaw budżetowania i wyrabiania dobrych nawyków związanych z pieniędzmi.

-

We wczesnej karierze budżetowanie może obejmować zarządzanie pensją w pełnym wymiarze godzin, czynszem lub płatnościami hipotecznymi, opłatami za samochód i założeniem funduszu emerytalnego.

-

Jeśli się ożenisz, Twój budżet może stać się budżetem wspólnym, obejmującym wspólne wydatki na gospodarstwo domowe, oszczędzanie na wspólne cele, takie jak zakup domu, i planowanie potencjalnych zmian, takich jak założenie rodziny.

-

Gdy zbliżasz się do emerytury, budżetowanie może przesunąć się w kierunku zarządzania stałym dochodem, kosztami opieki zdrowotnej i zapewnieniem, że oszczędności emerytalne pomogą Ci wieść spokojne życie.

Dostosowując strategie budżetowania na różnych etapach życia, możesz mieć pewność, że zawsze jesteś na dobrej drodze do swoich zmieniających się celów finansowych.

Podsumowanie

Mam nadzieję, że po przeczytaniu tego artykułu wiesz już jak wygląda przykładowy budżet domowy i jak zacząć go prowadzić.

Prowadzenie budżetu domowego to nic strasznego a poświęcenie trochę naszego czasu na jego prowadzenie będzie na pewno korzystne dla naszego portfela :)

Zobacz więcej artykułów na naszym blogu

Wcześniejsza spłata kredytu hipotecznego: czy się opłaca?

Rozważasz wcześniejszą spłatę kredytu hipotecznego i zastanawiasz się, czy to dobry krok? Nasz artyk...